Declaración Informativa de Operaciones Relevantes Art. 31A del CFF

12 de junio de 2022

Declaración informativa de operaciones relevantes

El artículo 31-A del CFF señala la obligación que tienen las personas morales y las personas físicas de presentar de forma trimestral la Información de Operaciones Relevantes, la cual tiene como objetivo revelar sobre operaciones que se han detectado como una planeación fiscal agresiva.

La declaración informativa, deberá de ser presentada en línea en el portal del SAT mediante el formato oficial 76 “Información de Operaciones Relevantes”, la cual incluye los siguientes conceptos:

I.- Las operaciones financieras derivadas a que se refieren los artículos 20 y 21 de la ley del impuesto sobre la renta, operaciones financieras compuestas y o estructuradas.

II.-Operaciones de precios de transferencia:

- Ajustes de valor de mercado mayores a $ 60,000,000.

- Pago de regalías.

III.-Participación en el capital de sociedades y cambios de residencia fiscal,

- Cambio de socios o accionistas de manera directa e indirecta,

- Enajenación de acciones o partes sociales sin importar el importe, cambio u obtención de residencia fiscal en otro país.

IV.- Cambio en su modelo de negocios reorganizaciones y reestructuras corporativas:

- Reestructuras por enajenación de acciones.

- Reestructuras empresariales sin contraprestación por la transferencia de activos y tenga como resultado reducción de la utilidad de operación en mas del 20%

- Cambio en el modelo o actividad del negocio dejando de realizar funciones en favor del residente en el extranjero de maquila, manufactura de bienes distribución o comercialización de bienes adquiridos servicios administrativos auxiliares

- Centralización o descentralización de funciones de compras tesorería logística cuentas por cobrar, cuentas por pagar nómina y personal.

- Fusiones y Escisiones.

- Reestructuras que fueron materia de autorización de enajenación a costo fiscal

- Diferimiento de ISR en reestructuraciones de grupos

V.- Otras operaciones relevantes:

- Enajenaciones y aportaciones, de bienes y activos financieros con países con sistema de tributación territorial.

- Operaciones con países con sistema de tributación territorial.

- Operaciones de financiamiento y sus intereses con exigibilidad después de 1 año.

- Pérdidas fiscales.

- Reembolsos de Capital pago de dividendos

- Enajenación de bienes intangibles difíciles de valorar

- Transmisión de pérdidas fiscales pendientes de disminuir de ejercicios anteriores con motivo de escisión

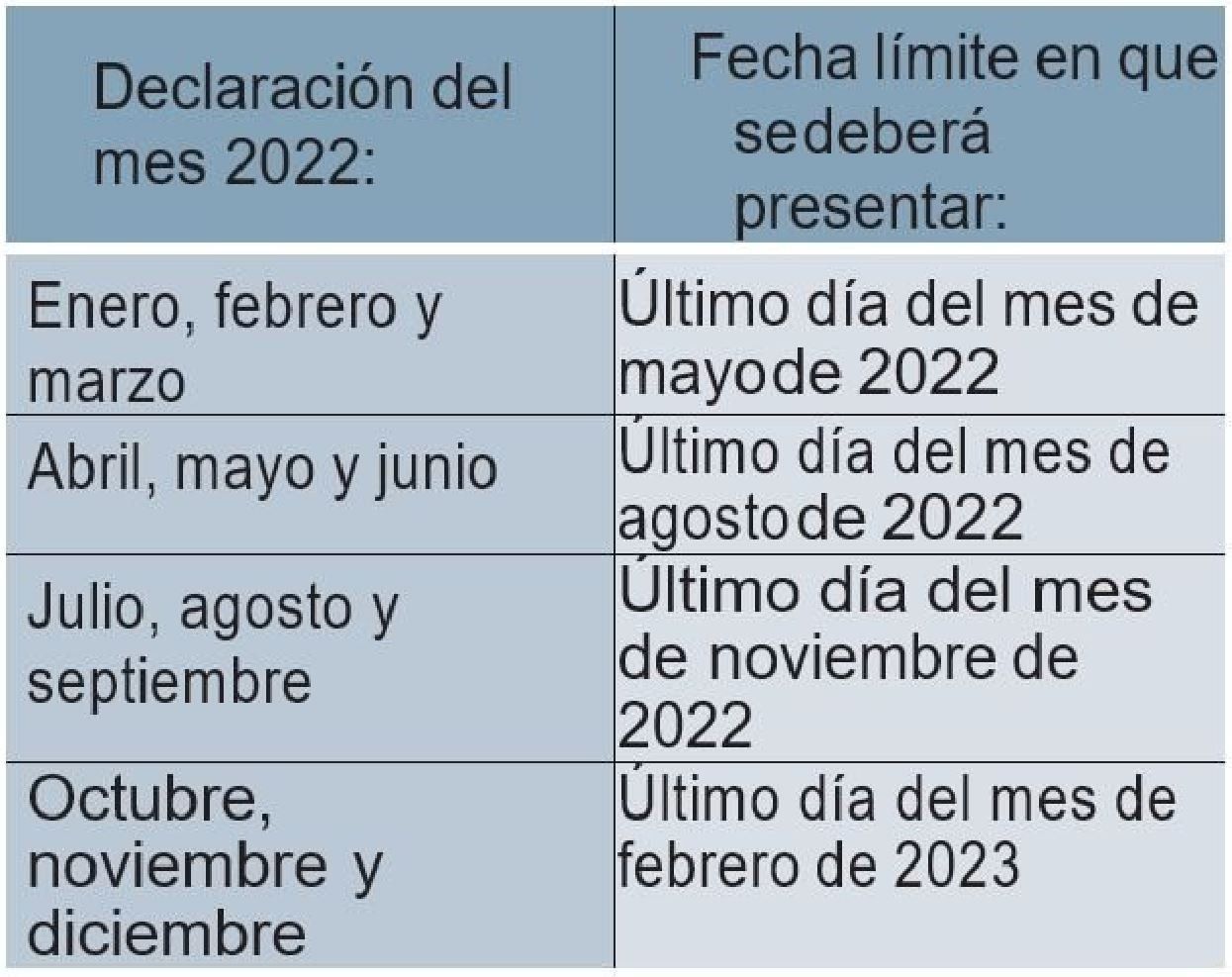

La presentación de la declaración de operaciones relevantes es trimestral por el ejercicio de 2022 de conformidad con la regla 2.8.1.12. de la RM para 2022, conforme a la tabla siguiente:

La regla antes referida señala, que no se deberá presentar la declaración informativa en los siguientes casos:

- Cuando el contribuyente no hubiere realizado en el periodo de que se trate, las operaciones relevantes cuya información se requiere.

- Los contribuyentes distintos de aquellos que componen el sistema financiero, así como los que optaron por dictaminar sus estados financieros por contador público registrado, en los términos del artículo 52 del CFF y que hayan cumplido con la presentación de ese dictamen en tiempo y forma, quedarán relevados de declarar las operaciones cuyo monto acumulado en el ejercicio de que se trate sea inferior a $60’000,000.

- Se indica también en el artículo 31-A del CFF que cuando los contribuyentes presenten la información de forma incompleta o con errores, tendrán un plazo de 30 días, contado a partir de la notificación de la autoridad, para complementar o corregir la información presentada.

- La obligación fiscal establecida en el artículo referido se considerará incumplida cuando los contribuyentes, una vez concluido el plazo de corrección antes señalado, no hayan presentado la información conducente o ésta se presente con errores.

CONCLUSIONES

Resulta de la mayor relevancia identificar de manera precisa las operaciones relevantes que realizan los contribuyentes bajo la caracterización que se encuentra en el artículo 31-A del CFF y reportarlas de manera adecuada, completa y correcta ante el SAT, para con ello evitar las posibles sanciones que del in cumplimiento de las disposiciones fiscales pudieran derivar.