Presentación de Declaraciones de Actividades Empresariales y Servicios Profesionales

11 de febrero de 2025

Nuevo aplicativo para presentación de declaraciones de actividades empresariales y servicios profesionales, arrendamiento e IVA, personas físicas de 2025 en adelante.

Mediante comunicado 06/2025 emitido el pasado 7 de febrero, el SAT informa de la puesta a disposición de la nueva plataforma dirigida a la presentación de declaraciones provisionales a partir del ejercicio 2025, para personas físicas que tributan en los regímenes de actividades empresariales y profesionales, y de arrendamientos.

La herramienta es muy parecida a la de pagos provisionales de Personas Morales.

La plataforma incluye precarga de la siguiente información:

- CFDI emitidos y recibidos (PUE), egreso y pago; con opción a modificación.

- CFDI de nómina.

- Remanentes de pérdidas fiscales pendientes de amortizar.

- Información de pagos provisionales de meses anteriores.

En ambos regímenes, cuando se hagan declaraciones normales o complementarias anteriores a enero de 2025 se usa el portal anterior que aplicó para esos periodos.

A continuación, se presenta los pormenores de la nueva plataforma:

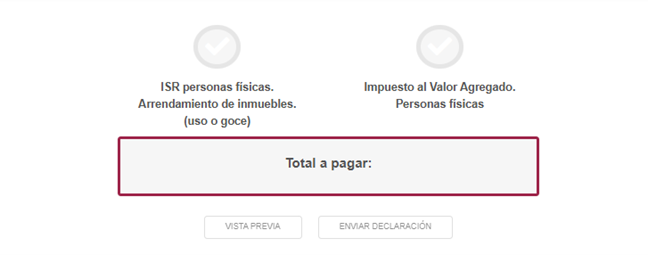

Se despliegan las obligaciones a declarar una vez que se configura periodo y tipo de declaración:

Seleccionar obligación para iniciar captura de información:

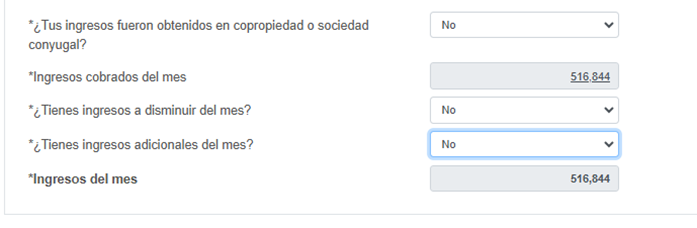

La herramienta cuenta con precarga de ingresos:

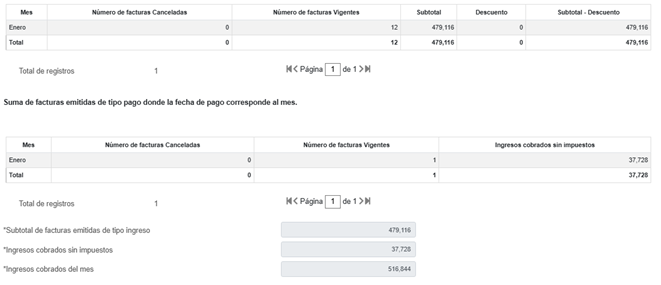

Se detallan los CFDIs de ingresos:

IMPUESTO SOBRE LA RENTA

En caso de que se disminuyan ingresos en el periodo, solo hay dos opciones.

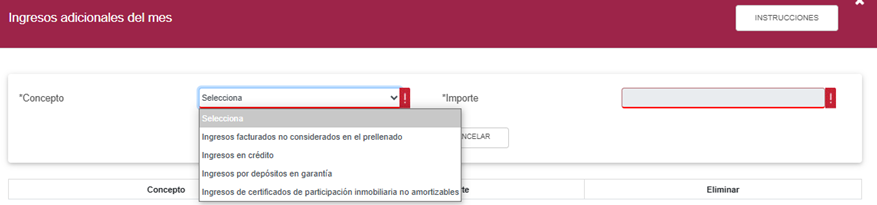

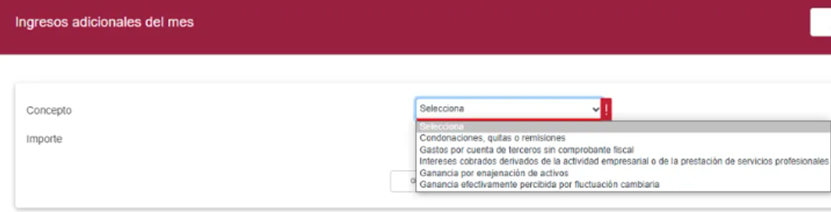

Para adicionar ingresos son cuatro opciones:

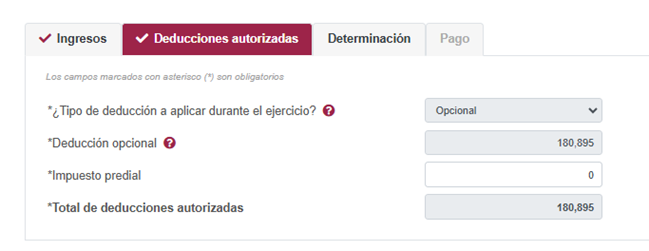

En el caso de arrendamiento pide información propia de dicho régimen fiscal:

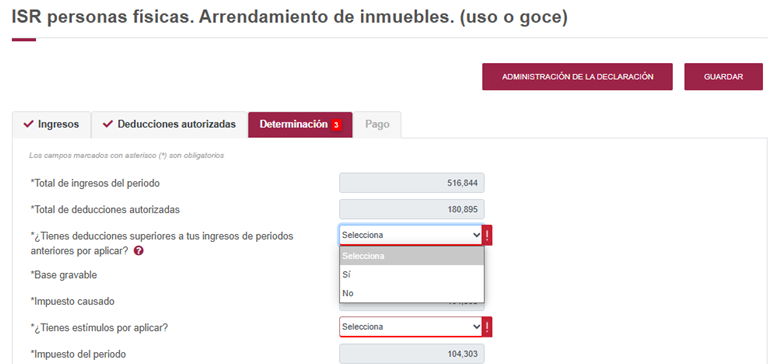

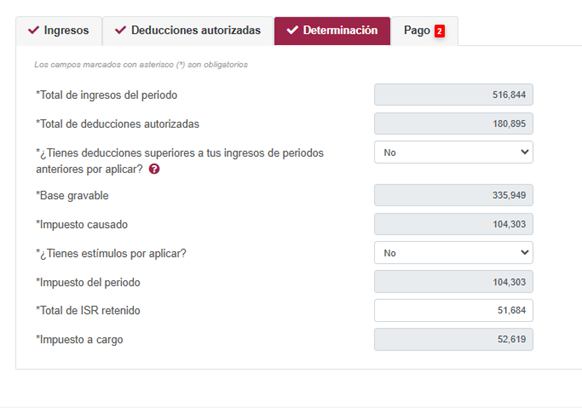

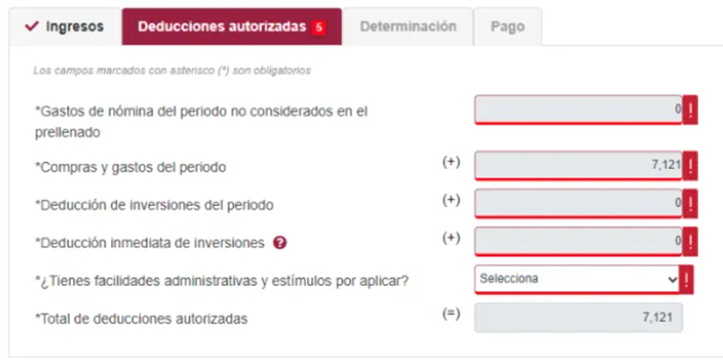

Algo nuevo en la herramienta comparada con la anterior es que pide información de las “deducciones superiores a los ingresos de periodos anteriores” por aplicar:

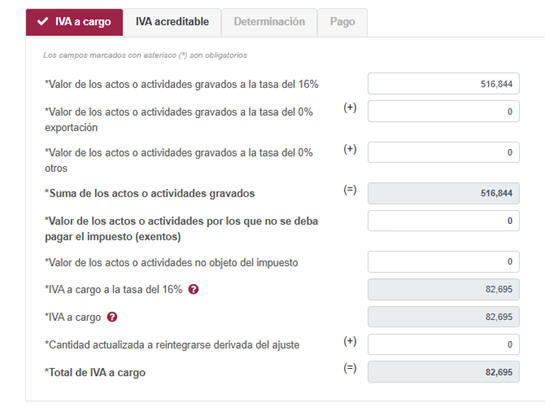

IMPUESTO AL VALOR AGREGADO

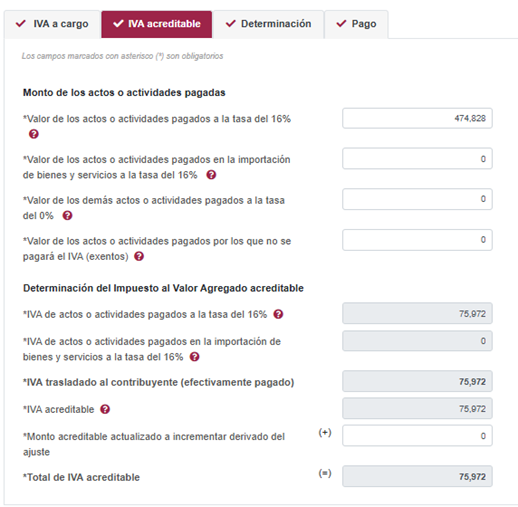

Cuenta con precarga de información:

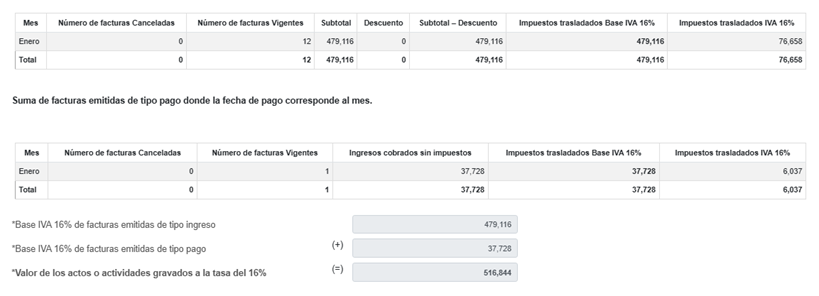

Contiene detalle de IVA cobrado mediante CFDIs de ingreso y pago (cobro):

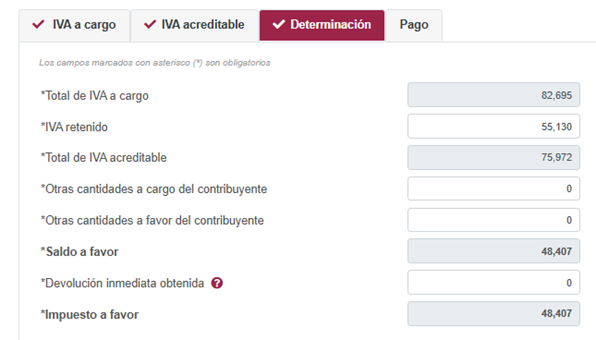

Se debe especificar el IVA retenido:

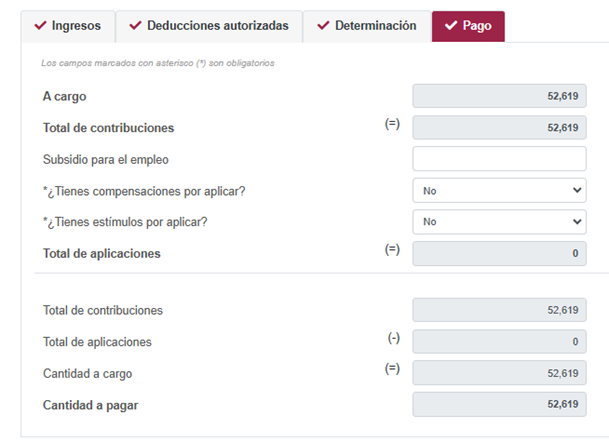

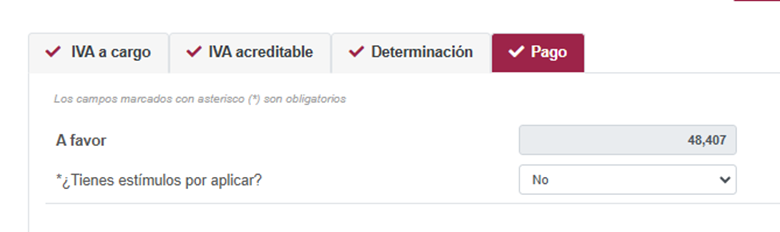

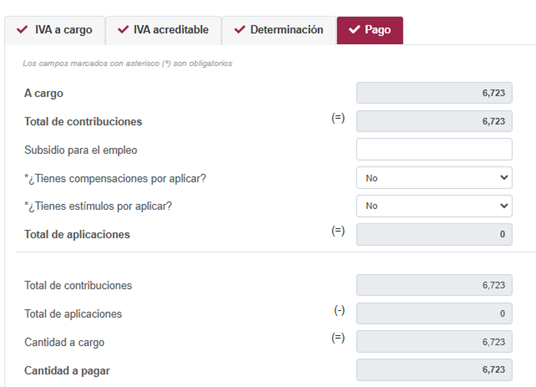

Si el impuesto resultara a cargo, sería la siguiente información:

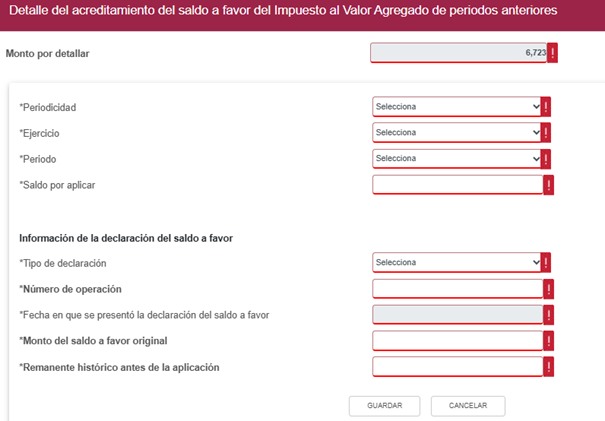

Cuando se realice el acreditamiento del saldo a favor de periodos anteriores, se deben especificar datos del saldo a favor:

Para declaración por actividades empresariales cambian los conceptos de disminución y adición de ingresos del periodo:

En actividad empresarial pide la captura de la parte de las pérdidas fiscales de ejercicios anteriores que se aplican al periodo.

En ambos regímenes, cuando se hagan declaraciones normales o complementarias anteriores a enero de 2025 se usa el portal anterior que aplicó para esos periodos.