Iniciativa de Paquete económico y Proyecto de Reformas fiscales 2025

3 de diciembre de 2024

Iniciativa de Paquete económico y Proyecto de Reformas fiscales 2025

I. Iniciativa de Paquete económico 2025

1. Ley Federal de Ingresos

El 15 de noviembre de 2024, el Ejecutivo Federal presentó ante el Congreso de la Unión el paquete económico para 2025. Este paquete no contempla nuevos impuestos ni incrementos a los existentes, sino que propone adecuaciones específicas. Incluye la iniciativa de Ley de Ingresos de la Federación, el Presupuesto de Egresos, los Criterios Generales de Política Económica y algunas modificaciones a ciertos ordenamientos fiscales.

Aspectos más relevantes:

a) Indicadores económicos:

- Crecimiento económico estimado entre 2% y 3%.

- Inflación proyectada en 3.5%.

- Precio del petróleo en USD 57.8 por barril.

- Tipo de cambio promedio anual estimado en MXN 18.70 por dólar.

- Déficit equivalente a 3.9% del PIB y 3.2% en el déficit presupuestario.

- Nivel de deuda pública sostenible en 51.4% del PIB.

b) Política de Deuda Pública para 2025:

- Gobierno Federal: reducción de MXN 1.99 billones en 2024 a MXN 1.58 billones en 2025.

- Pemex: aumento de MXN 138.1 mil millones en 2024 a MXN 143.4 mil millones en 2025.

- CFE: aumento de MXN 600 millones en 2024 a MXN 10,000 millones en 2025.

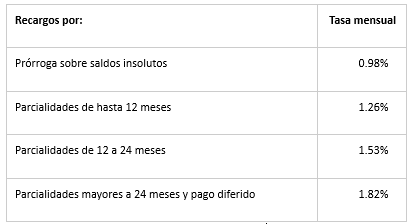

c) Recargos:

- Tasas de recargos se mantienen sin cambios, con tasas mensuales específicas para prórrogas y parcialidades.

d) Estímulos fiscales:

- Se mantienen estímulos fiscales con algunos cambios, incluyendo acreditamientos contra ISR e IEPS para ciertos usos de diésel y combustibles fósiles.

- Se eliminan y modifican algunos estímulos, como el estímulo a asignatarios sobre el derecho por utilidad compartida previstos en la Ley de Hidrocarburos y se incorporan nuevos estímulos para el Régimen Simplificado de Confianza y proyectos culturales.

e) Otros aspectos:

- Retención de impuestos por instituciones financieras a una tasa de 0.50%.

- Extensión del plazo para cancelar CFDI al último día del mes de la declaración anual.

f) Artículos transitorios:

- Entrada en vigor el 1 de enero de 2025.

- Modificaciones a la Tarifa de los Impuestos Generales de Importación y Exportación.

- Fondo de compensación del Régimen de Pequeños Contribuyentes continuará según la Ley de Ingresos de 2014

- La administración de contribuciones, Las referencias a la Comisión Nacional del Agua (Conagua) también se entenderán aplicables al SAT.

- Las entidades federativas y municipios podrán concentrar recursos federales no comprometidos en la Tesorería de la Federación (Tesofe) para obligaciones de corto plazo o desastres naturales

- La SHCP publicará estudios sobre la evasión fiscal con la participación de instituciones académicas.

- Informes trimestrales de ingresos excedentes por la SHCP.

- Se autoriza al ISSSTE a firmar convenios de pago en parcialidades para regularizar adeudos de cuotas.

- Los recursos de la Lotería Nacional se destinarán a programas de asistencia pública y social.

- El IMSS-BIENESTAR concentrará en la Tesofe el remanente del Fondo de Salud para el Bienestar (Fonasabi).

- La SHCP podrá compensar el reintegro de recursos al FEIEF con participaciones federales.

- Regularización de vehículos usados y nuevo esquema fiscal para Pemex. con un derecho petrolero del 30% sobre el petróleo y 11.6264% sobre gas natural no asociado.

Programa de regularización fiscal:

- Dirigido a personas físicas y micro, pequeñas y medianas empresas (Mipymes) sin beneficio a grandes contribuyentes, con beneficios fiscales y límites específicos.

- Se excluye de este programa a contribuyentes condenados por créditos fiscales o que no desvirtúen procedimientos específicos.

- Vigencia en el ejercicio fiscal de 2025, abarcando adeudos del ejercicio fiscal de 2023 o anteriores.

2. Ley Federal de Derechos:

- Derecho de explotación minera: Se propone modificar el artículo 63 de la Ley Federal de Derechos, actualizando el pago con la expedición del título de concesión minera y eliminando la solicitud de concesiones como base para el derecho. Además, se incrementan los derechos especiales sobre minería del 7.5% al 8.5% y el derecho extraordinario del 0.5% al 1%.

- Exenciones en telecomunicaciones: Se propone exentar del pago de derechos a los radioaficionados involucrados en actividades de protección civil y a servidores públicos certificados en esta área.

- Comunidades vulnerables: Se reconoce el derecho de los pueblos y comunidades indígenas y afromexicanas al uso del espectro radioeléctrico, eximiéndolos de derechos por servicios de telecomunicaciones.

- Derechos migratorios: Se ajustan las cuotas de servicios migratorios para reflejar los costos reales, incluyendo la revisión de documentos y control migratorio en aeropuertos.

- Uso de Áreas Naturales Protegidas: Se actualizan las cuotas por el uso de Áreas Naturales Protegidas, con descuentos para estudiantes, profesores y habitantes de zonas marginadas.

- Derecho sobre aguas y descargas residuales: Se proponen reformas para garantizar que los medidores de agua cumplan con especificaciones técnicas y se ofrezcan beneficios fiscales a quienes gestionen el agua de manera eficiente.

- Espacio Aéreo Mexicano para escuelas de aviación: Se elimina la exención del pago de derechos a las escuelas de aviación que realicen vuelos de enseñanza, ya que se consideran con fines de lucro.

II. Proyecto de Reformas fiscales 2025

Exposición de Motivos

- Crecimiento Económico: Se espera que la economía mexicana mantenga un buen desempeño, impulsada por el mercado interno, el empleo y el gasto en infraestructura y protección social.

- Ingresos Presupuestarios: Se proyecta que los ingresos tributarios superen las expectativas debido a una mejor base de comparación y medidas de eficiencia recaudatoria.

Principales Reformas Propuestas

Ley del Impuesto sobre la Renta (ISR)

- Destrucción de Libros: Se permite la deducción del valor de libros deteriorados si se donan a organismos culturales antes de su destrucción. (Se propone adicionar al artículo 27, fracción XX de la Ley del Impuesto sobre la Renta, un tercer párrafo, recorriéndose el actual tercero, para quedar como cuarto párrafo)

- Deducciones:

- Servicios: Se requiere que los servicios deducibles cuenten con sustancia económica y razón de negocios. (se propone adicionar al artículo 27 de la citada Ley, una fracción XXIII, con la finalidad de precisar como requisitos para que proceda la deducción de los pagos por la prestación de servicios)

- Enajenación de Acciones: No se permitirá deducir pérdidas por enajenación de acciones entre sociedades del mismo grupo. (se propone reformar el artículo 28, fracción XVII, segundo párrafo)

- Regalías: Se prohíbe la deducción de regalías pagadas a partes relacionadas en paraísos fiscales. (se propone adicionar al artículo 28 de la Ley del Impuesto

- sobre la Renta, la fracción XXXIV)

- Declaraciones Informativas: Obligaciones adicionales pendientes de cubrir (siniestros) para aseguradoras y bancos en cuanto a reservas y créditos incobrables.

- Retenciones: Instituciones de Tecnología Financiera (ITF) deberán retener ISR sobre intereses generados.

Ley del Impuesto al Valor Agregado (IVA)

- Retención del IVA: Se aclaran las obligaciones de retención del IVA en adquisiciones de bienes de residentes en el extranjero.

- ITF: Se establece la obligación de retener IVA sobre intereses o ganancias pagadas a aportantes.

Ley del Impuesto Especial sobre Producción y Servicios (IEPS)

- Simplificación Administrativa: Se permite a los contribuyentes del Régimen Simplificado de Confianza cumplir con la obligación de llevar contabilidad mediante la emisión de CFDI.

Código Fiscal de la Federación (CFF)

- Restricción Temporal de Sellos Digitales: Nuevos supuestos para la restricción temporal de certificados de sello digital, incluyendo la falta de pago de créditos fiscales.

- Uso de Tecnología: Se permite el uso de herramientas tecnológicas en visitas domiciliarias y verificación de bienes en transporte.

- Infracciones y Sanciones: Nuevas infracciones y sanciones relacionadas con la presentación de declaraciones informativas y el uso indebido de CFDI.

- Delitos Fiscales: Se tipifican nuevos delitos fiscales, incluyendo la certificación falsa del origen de mercancías.

- Ley Federal de Procedimiento Contencioso Administrativo

- Juicio de Resolución Exclusiva de Fondo: Se elimina el requisito de cuantía mínima para la procedencia del juicio, permitiendo a más contribuyentes acceder a este recurso.

Objetivos Generales

- Aumentar la Recaudación: Sin crear nuevos impuestos, se busca mejorar la eficiencia recaudatoria y combatir la evasión y elusión fiscal.

- Facilitar el Cumplimiento Fiscal: Simplificación de trámites y obligaciones para contribuyentes con menor capacidad administrativa.

- Control y Transparencia: Implementación de medidas para asegurar el cumplimiento de obligaciones fiscales y prevenir abusos.

Es importante destacar que durante la discusión en el Congreso podrían agregarse temas adicionales, como modificaciones fiscales, ajustes en políticas económicas y nuevas propuestas legislativas que respondan a las necesidades emergentes del país. Estas enmiendas buscan mejorar la eficacia y equidad del paquete económico, permitiendo una mayor flexibilidad y adaptación a las circunstancias cambiantes.

El personal de Impuestos y los socios de MXGA estarán disponibles para realizar análisis detallados y personalizados para cada empresa o contribuyente, asegurando el cumplimiento adecuado de las nuevas normativas y optimizando su impacto y beneficios.

¿Desea recibir más información?

Sitio web Desarrollado por Miguel Cantú

Últimos Insights