Reconocimiento de provisiones al cierre del ejercicio

17 de abril de 2024

Reconocimiento de provisiones al cierre del ejercicio

De acuerdo con la NIF C-9 Provisiones, Contingencias Y Compromisos:

Las provisiones se distinguen del resto de los pasivos por la existencia de incertidumbre acerca del momento o de la cuantía de los desembolsos futuros necesarios para proceder a su liquidación. En contraste, existen pasivos, entre otros, que normalmente están claramente definidos como instrumentos financieros por pagar, proveedores, otras cuentas por pagar (NIF C-9, 32.1).

Pasivos contingentes

En general, todas las provisiones tienen cierto carácter contingente, debido a que existe incertidumbre sobre el importe a pagar y/o sobre el momento de su liquidación. El término contingente se utiliza en esta NIF para designar activos y pasivos que no son objeto de reconocimiento en los estados financieros de la entidad, porque su existencia quedará confirmada solamente tras la ocurrencia o, en su caso, la no ocurrencia, de uno o más sucesos futuros inciertos que no están enteramente bajo el control de la misma. En consecuencia, la denominación “contingente” se utiliza para designar a las partidas que no cumplen con los criterios necesarios para su reconocimiento en los estados financieros. (NIF C-9, 32)

Es decir:

Provisiones: obligaciones que deben reconocerse en los estados financieros como pasivos (considerando que su cuantía haya podido ser estimada de forma confiable) porque representan obligaciones presentes y es probable que, para satisfacerlas, la entidad tenga que desprenderse de recursos económicos; y

Pasivos contingentes: los cuales no deben reconocerse en los estados financieros porque son: obligaciones posibles y no cumplen con los criterios de reconocimiento de esta NIF porque no puede hacerse una estimación suficientemente confiable de la cuantía de la obligación.

Momento de reconocimiento

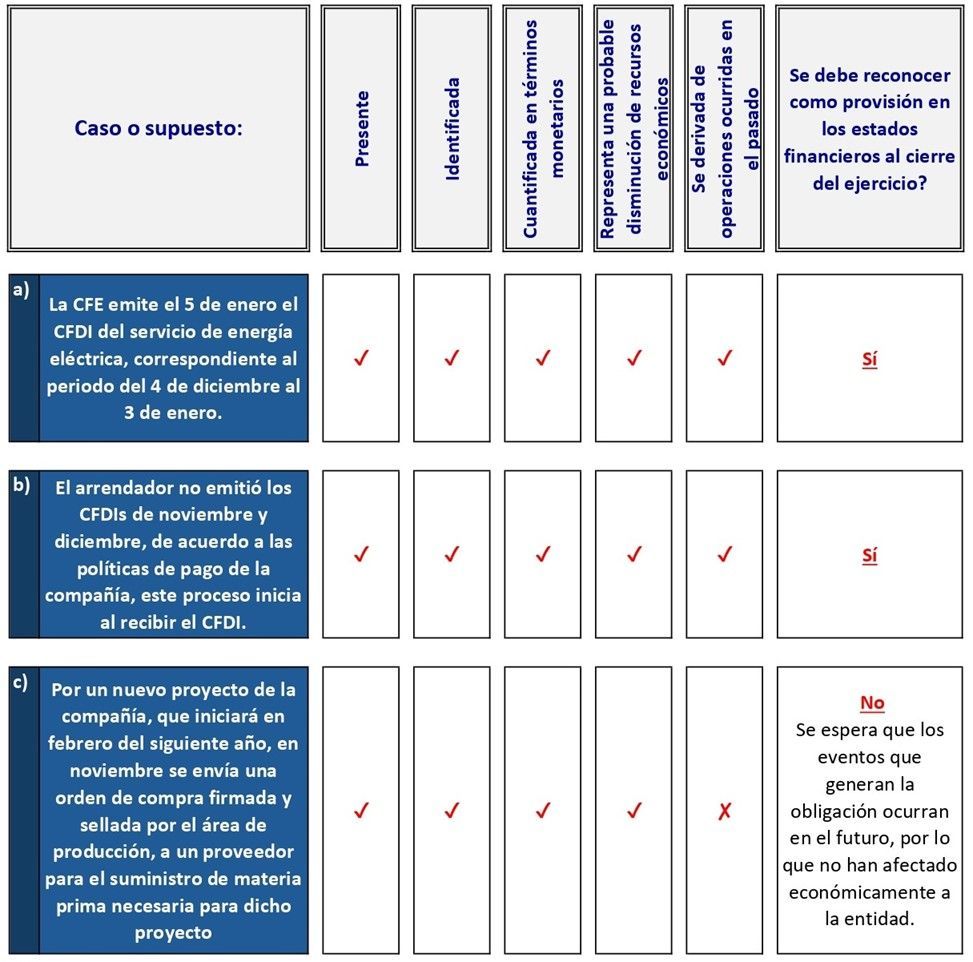

Aunque sea un pasivo de cuantía y/o fecha de liquidación inciertas, debe reconocerse cuando cumple con todos los elementos de la definición de pasivos establecida en esta NIF: (NIF C-9, 41)

a) presente;

b) identificada;

c) cuantificada en términos monetarios;

d) que representa una probable disminución de recursos económicos; y

e) derivada de operaciones ocurridas en el pasado.

Presente

Es una exigencia económica (asumida o por contrato o por ley) identificada en el momento actual.

Cuando este en duda si de dichos sucesos se deriva la existencia de una obligación presente, se debe determinar la existencia de la obligación presente tomando en cuenta toda la evidencia disponible, en la que se incluirá la opinión de expertos, considerando si a la fecha de los estados financieros es:

a) Probable. - existe certeza razonable, es decir que, es más que posible que la entidad tenga que enfrentar la obligación presente. (Se debe reconocer en los estados financieros, si cumple con el resto de los elementos).

b) Posible - cuando no existe certeza razonable, pues se considera que, a esa fecha, la posibilidad de que la entidad tenga que enfrentar la obligación presente es menor que la posibilidad de que no tenga que enfrentarla. (No se debe reconocer)

c) Remota - cuando no existen indicios o evidencias suficientes que permitan afirmar la posible existencia de una obligación presente, lo que significa que, a esa fecha, es menos que posible o muy poco factible que la entidad tenga que enfrentar la obligación presente. (No se debe reconocer ni revelar)

Identificada

Debe tener un propósito definido. Cada provisión debe ser utilizada sólo para afrontar los desembolsos para los cuales fue reconocida.

Cuantificada en términos monetarios

Debe poder cuantificarse en términos monetarios con suficiente representación fiel, caso contrario, no debe reconocerse, sino, revelarse como un pasivo contingente.

Probable disminución de recursos económicos

Certeza razonable de que habrá una salida de recursos económicos de la entidad para dar cumplimiento a una obligación.

Cuando no sea probable la salida de recursos económicos, la entidad debe revelar, en las notas a los estados financieros, la existencia y características del pasivo contingente, salvo la eventualidad de que haya una salida de recursos económicos se considere remota, en cuyo caso, no debe hacerse revelación alguna.

Derivada de operaciones ocurridas en el pasado.

Todo pasivo debe reconocerse como consecuencia de operaciones que han ocurrido en el pasado.

Aquellas operaciones que se espera ocurran en el futuro no deben reconocerse como un pasivo, pues no han afectado económicamente a la entidad.

Deben reconocerse provisiones sólo por aquellas obligaciones surgidas a raíz de sucesos pasados, cuya existencia sea independiente de las acciones u operaciones futuras de la entidad.

NIF A-1 Marco Conceptual (MC)

Devengación contable: los efectos derivados de las transacciones que lleva a cabo una entidad económica y otros eventos deben reconocerse en el momento en el que la afectan económicamente, independientemente de la fecha en que se realicen.

Una entidad debe reconocer un activo, pasivo, capital contable, ingreso, costo o gasto, cuando este cumple con su definición y con los criterios de reconocimiento establecidos en este MC para los elementos de los estados financieros.

Asociación de costos y gastos con ingresos: Una entidad debe asociar, en el mismo periodo contable, los costos y gastos con los ingresos que les son relativos, cuando se encuentren devengados, independientemente de la fecha en que se realicen.

Provisiones al cierre del ejercicio

De acuerdo a lo analizado anteriormente, las provisiones que deberán reconocerse en los estados financieros deberán de cumplir con TODOS los 5 elementos mencionados en la NIF C-9, en caso de no cumplir con 1 de los 5 puntos, dichos elementos no deben reconocerse como provisiones y es necesario analizar si deben revelarse como pasivos contingentes.

Conclusión:

Las obligaciones distintas a instrumentos financieros por pagar, proveedores, otras cuentas por pagar, y otras definidas claramente en las NIF, deberán analizarse para observar que cuentan con los 5 elementos establecidos en la NIF C-9: son presentes, identificadas, cuantificables, presentan una probable disminución de recursos económicos y derivan de operaciones ocurridas antes de la fecha de los estados financieros, en cuyo caso, no deberán ser reconocidas como pasivos.

Ejemplos:

Publicó: Comité de Normatividad. (abril, 2024).

Fuente: IMCP - CINIF. (2024). Normas de Información Financiera.